亚洲国产中文在线二区三区免_亚洲中文字幕久久精品无码2021_亚洲JIZZJIZZ中国少妇中文_亚洲欧美日韩中文无线码

財經(jīng)豫言|村鎮(zhèn)銀行淪為問題股東的“提款機”,合規(guī)發(fā)展成難題

獨家搶先看

這年頭,錢放在哪里才算安全?

事出一月有余,白女士在河南三家村鎮(zhèn)銀行的80多萬存款依然沒有取出來。和白女士一樣,這些村鎮(zhèn)銀行眾多儲戶的存款也依然“杳無音訊”。

近日,河南、安徽兩地村鎮(zhèn)銀行取款難事件鬧得沸沸揚揚。

村鎮(zhèn)銀行何許者也?據(jù)了解,村鎮(zhèn)銀行是經(jīng)中國銀行保險業(yè)監(jiān)督管理委員會依據(jù)有關(guān)法律、法規(guī)批準,由境內(nèi)外金融機構(gòu)、境內(nèi)非金融機構(gòu)企業(yè)法人、境內(nèi)自然人出資,在農(nóng)村地區(qū)設立的主要為當?shù)剞r(nóng)民、農(nóng)業(yè)和農(nóng)村經(jīng)濟發(fā)展提供金融服務的銀行業(yè)金融機構(gòu)。

依此來看,村鎮(zhèn)銀行既不屬于國企,也不屬于私企,而應該屬于設立在農(nóng)村地區(qū)的股份制商業(yè)銀行。

5月18日,銀保監(jiān)會針對河南4家村鎮(zhèn)銀行取款難問題進行回應,稱已責成河南銀保監(jiān)局和人民銀行鄭州中心支行切實履行屬地監(jiān)管職責。根據(jù)銀保監(jiān)會相關(guān)負責人介紹,此事件牽扯出河南4家村鎮(zhèn)銀行背后股東——河南新財富集團。

5月20日,銀保監(jiān)會有關(guān)部門負責人在銀保監(jiān)會通氣會上再度回應稱,凡依法合規(guī)辦理的業(yè)務均受國家法律保護,廣大金融消費者要通過正規(guī)渠道辦理金融業(yè)務。該負責人還表示,這一事件不簡單是社會公眾和村鎮(zhèn)銀行間的交易問題,還涉及其他主體和其他復雜的交易結(jié)構(gòu)。

隨后,有媒體發(fā)現(xiàn),身處這些村鎮(zhèn)銀行背后的另一股東——許昌農(nóng)村商業(yè)銀行(以下簡稱“許昌農(nóng)商行”)也浮出了“水面”。

由“系統(tǒng)升級”暴出滾滾“天雷”

自4月18日起,有儲戶反映,涉及河南、安徽多地的6家村鎮(zhèn)銀行先后關(guān)閉了線上服務渠道,出現(xiàn)無法線上取款的情況。在此期間,這些銀行分別通過網(wǎng)站、微信公號、APP等途徑發(fā)布的公告稱銀行“系統(tǒng)升級”,暫停了網(wǎng)上銀行和手機銀行的服務。

涉事銀行包括河南省許昌市的禹州新民生村鎮(zhèn)銀行、駐馬店市的上蔡惠民村鎮(zhèn)銀行、商丘市的柘城黃淮村鎮(zhèn)銀行、開封市的新東方村鎮(zhèn)銀行,以及安徽省蚌埠市的固鎮(zhèn)新淮河村鎮(zhèn)銀行、黃山市的黟縣新淮河村鎮(zhèn)銀行。

隨后這一個月時間內(nèi),這些銀行的網(wǎng)上銀行、手機銀行系統(tǒng)卻始終處于“未恢復使用”狀態(tài)。儲戶如何取款提現(xiàn)成了難題,甚至,更有儲戶反映,自己的賬戶余額在一夜之間竟神秘“消失”。而通過互聯(lián)網(wǎng)平臺在這些村鎮(zhèn)銀行存款理財?shù)拇蠖嗍莵碜詮V東、江蘇、山東等地的省外人,受疫情、交通等因素影響,大多線上儲戶在等待消息。

如今,此事件猶如一記“天雷”在眾多儲戶心中炸開了花。存款怎么辦?新財富集團又是何許人也?許昌農(nóng)商行又與此事有何聯(lián)系?

細究這6家村鎮(zhèn)銀行背后,新財富集團與許昌農(nóng)商行稱得上是兩個關(guān)鍵主體。

據(jù)澎湃新聞報道,上述6家村鎮(zhèn)銀行中,有5家銀行的發(fā)起行和大股東均為許昌農(nóng)商行,其在禹州新民生村鎮(zhèn)銀行、上蔡惠民村鎮(zhèn)銀行、柘城黃淮村鎮(zhèn)銀行、安徽固鎮(zhèn)新淮河村鎮(zhèn)銀行和黟縣新淮河村鎮(zhèn)銀行的投資比例分別為 20.5%、51%、51%、40% 和 40%。

值得注意的是,今年3月,許昌市公安局曾發(fā)布10萬元的《懸賞通告》,通緝涉嫌“嚴重經(jīng)濟犯罪”的在逃嫌疑人許昌農(nóng)商行副行長孫振甫。許昌警方表示,目前這份《懸賞通告》“已經(jīng)作廢”。孫振甫涉嫌的“嚴重經(jīng)濟犯罪”是否與村鎮(zhèn)銀行相關(guān)?警方則尚未公布。

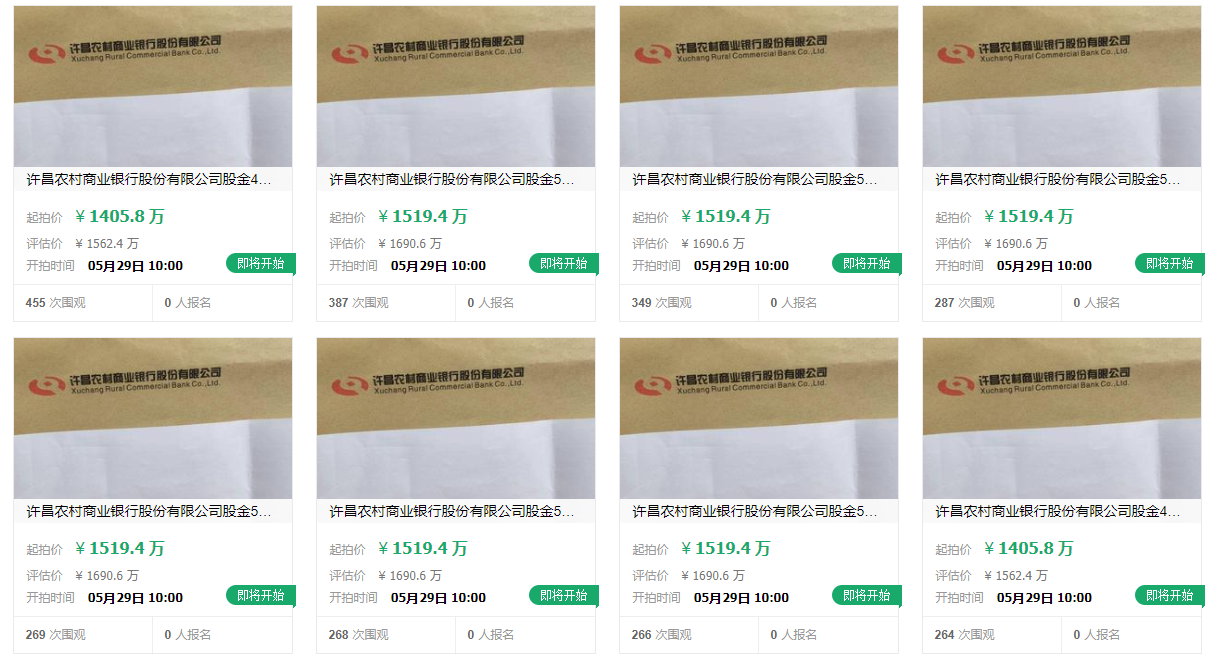

除副行長被通緝外,許昌農(nóng)商行的另一“怪相”則是其時不時被司法拍賣的股權(quán)。

目前,有兩筆合計逾450萬股許昌農(nóng)商行股權(quán)登上“拍賣臺”。5月29日10時起,還有8筆合計4200萬股許昌農(nóng)商行股權(quán)將被拍賣。在這些拍賣背后的股東身份則成了謎,問題股東和隱形股東不在少數(shù)。

據(jù)了解,許昌農(nóng)商行這些質(zhì)押股權(quán)的一些實際股東并不在工商注冊的股東名單中,而是通過他人代持成為“隱形”股東。而根據(jù)許昌農(nóng)商行的工商資料顯示,該行現(xiàn)有股東73名,其中有25名被列為失信被執(zhí)行人。

現(xiàn)在,這些涉事村鎮(zhèn)銀行的客服熱線提示,有不法分子曾利用其線上渠道進行經(jīng)濟犯罪,據(jù)財新報道,河南新財富集團與許昌農(nóng)商行發(fā)起設立的多家村鎮(zhèn)銀行都有關(guān)聯(lián),或作為“隱形”股東間接持股。此前,銀保監(jiān)會也回應稱河南新財富集團涉嫌非法吸收公眾資金。

“河南新財富集團通過內(nèi)外勾結(jié)、利用第三方平臺以及資金掮客等吸收公眾資金,涉嫌違法犯罪,公安機關(guān)已立案調(diào)查。”

同時,也有河南銀行業(yè)人士透露,開封新東方村鎮(zhèn)銀行原來的實控人也是河南新財富集團。

據(jù)天眼查顯示,河南新財富集團已于2月10日注銷,同時,其旗下控股的三家子公司均已注銷。

目前,禹州警方已介入,案件正在全面?zhèn)赊k中。

村鎮(zhèn)銀行走向“十字路口”,合規(guī)發(fā)展成難題

2006年12月20日,全國銀監(jiān)會出臺了《關(guān)于調(diào)整放寬農(nóng)村地區(qū)銀行業(yè)金融機構(gòu)準入政策,更好支持社會主義新農(nóng)村建設的若干意見》,提出在湖北、四川、吉林等6個省(區(qū))的農(nóng)村地區(qū)設立村鎮(zhèn)銀行試點,全國的村鎮(zhèn)銀行試點工作從此啟動。

2007年3月,首批村鎮(zhèn)銀行誕生。截至 2021 年末,中國現(xiàn)存的村鎮(zhèn)銀行有1651家,遍及全國31個省份,覆蓋1083縣(市),占縣(市)總數(shù)的57.6%。

低門檻、寬準入、嚴監(jiān)管的準入政策,讓村鎮(zhèn)銀行在短短16年間實現(xiàn)了在全國各地的“遍地開花”,但同時,監(jiān)管難、問題頻發(fā)也是集中在我國村鎮(zhèn)銀行的通病。

5月20日,中國銀保監(jiān)會浙江監(jiān)管局公布的行政處罰信息公開表顯示,因貸款發(fā)放不審慎等,浙江建德湖商村鎮(zhèn)銀行被罰80萬。

此前,晉州市恒升村鎮(zhèn)銀行自然人股東通過股權(quán)代持,與銀行內(nèi)部和外部人員,以多戶聯(lián)保形式,冒用他人名義簽訂銀行貸款合同,騙取該行共計26億余元貸款就曾引發(fā)關(guān)注。

除此之外,青島平度惠民村鎮(zhèn)銀行也曾因重大關(guān)聯(lián)交易審議程序不合規(guī),且違規(guī)向股東提供資金曾被青島銀保監(jiān)局罰款25萬元;丹東鼎安村鎮(zhèn)銀行也因存在股東股權(quán)和信貸業(yè)務違法違規(guī)情況,此前被丹東銀保監(jiān)分局處以60萬元罰款……

一直以來,村鎮(zhèn)銀行因各種違規(guī)行為被處罰的現(xiàn)象屢見不鮮。

據(jù)悉,銀保監(jiān)會曾于2018-2020年系統(tǒng)組織開展了“農(nóng)村中小銀行股東股權(quán)三年排查整治行動”,排查整治涉及持股1%以上股東38.5萬個、股權(quán)3889億股,累計發(fā)現(xiàn)問題1.99萬個。其中一大問題就是股東逃避“穿透”監(jiān)管,超比例、超數(shù)量持有股權(quán)。部分股東通過與關(guān)聯(lián)方簽訂“抽屜協(xié)議”“委托代持協(xié)議”等方式隱匿關(guān)聯(lián)關(guān)系,違反“兩參或一控”等監(jiān)管規(guī)定大量入股銀行。

有金融專家表示,村鎮(zhèn)銀行在公司治理、內(nèi)部管理等方面存在諸多不足,比如由于人員少,相應的組織不夠健全。從公司治理層面來看,董事會和高級管理層沒有恪盡職守,沒有維持村鎮(zhèn)銀行的穩(wěn)健合規(guī)經(jīng)營;本身由于資產(chǎn)規(guī)模很小,下沉到縣域,監(jiān)管有時也是“心有余而力不足”。

此次村鎮(zhèn)銀行股東違法吸收公眾資金的背后,折射出的是屬于村鎮(zhèn)銀行的“頑疾”,如何整治行業(yè)亂像,規(guī)范村鎮(zhèn)銀行合規(guī)發(fā)展,是相關(guān)監(jiān)管部門的工作重點,也是村鎮(zhèn)銀行站在“十字路口”應該邁出的關(guān)鍵一步。

存取款業(yè)務淪為暴雷點,村鎮(zhèn)銀行為何成立?

村鎮(zhèn)銀行建立的初衷是為了填補農(nóng)村地區(qū)金融服務的空白,增加農(nóng)村地區(qū)的金融支持力度,服務好當?shù)刂行⌒推髽I(yè),助力鄉(xiāng)村振興。

服務“三農(nóng)”是村鎮(zhèn)銀行的根本宗旨。但是如今,這些村鎮(zhèn)銀行卻在最基礎(chǔ)的存取款業(yè)務上出了錯,偏離服務宗旨,丟失初心,更甚者淪為一些問題股東的“提款機”,那么,村鎮(zhèn)銀行成立意義何在?

據(jù)2021年四季度央行評級結(jié)果顯示,農(nóng)合機構(gòu)(包括農(nóng)村商業(yè)銀行、農(nóng)村合作銀行、農(nóng)信社)和村鎮(zhèn)銀行風險最高,高風險機構(gòu)數(shù)量分別為 186 家和 103 家,占所有高風險機構(gòu)數(shù)量的 90% 以上。

中國央行金融穩(wěn)定局局長孫天琦此前發(fā)布的《關(guān)于金融風險“早識別、早預警、早發(fā)現(xiàn)、早處置”的幾點思考》一文中就指出,2021年處置的兩家高風險銀行,其中一家銀行總資產(chǎn)約 1500 億元,93% 的貸款給了控股股東,另一家類似規(guī)模的銀行 80% 的貸款也給了控股股東。

村鎮(zhèn)銀行為何會亂像頻出?這是由村鎮(zhèn)銀行的特殊性質(zhì)決定的。

村鎮(zhèn)銀行擁有“自主經(jīng)營,自擔風險,自負盈虧,自我約束”的獨立的企業(yè)法人,因此,村鎮(zhèn)銀行的發(fā)起人或出資人必然會把利潤最大化作為銀行的經(jīng)營目標。

但到村鎮(zhèn)銀行辦理業(yè)務的農(nóng)民金融風險意識薄弱,對理財、投資,受自然條件和市場條件的影響巨大,在農(nóng)業(yè)政策性保險嚴重缺乏的情況下,村鎮(zhèn)銀行在利益驅(qū)使下很難實現(xiàn)“從一而終”的既定經(jīng)營理念,而逐漸偏離服務“三農(nóng)”和支持新農(nóng)村建設的辦行宗旨。在此情況下,發(fā)生在農(nóng)村地區(qū)的國有商業(yè)銀行信貸資金“農(nóng)轉(zhuǎn)非”現(xiàn)象將不可避免地在村鎮(zhèn)銀行重現(xiàn)。

但身為“銀行”,承擔起儲戶的財產(chǎn)安全應該是最基本的責任。

正因于此,銀保監(jiān)會在2020年發(fā)布了《關(guān)于進一步推動村鎮(zhèn)銀行化解風險改革重組有關(guān)事項的通知》,以加強村鎮(zhèn)銀行的治理;于2021年、2022年先后發(fā)布《銀行保險機構(gòu)大股東行為監(jiān)管辦法(試行)》《銀行保險機構(gòu)關(guān)聯(lián)交易管理辦法》,以規(guī)范大股東行為以及關(guān)聯(lián)交易行為。

5月20日的銀保監(jiān)會通氣會上,有關(guān)部門負責人也表示,下一步,銀保監(jiān)會將繼續(xù)按照穩(wěn)定大局、統(tǒng)籌協(xié)調(diào)、分類施策、精準拆彈的基本方針,深入推進農(nóng)村中小銀行改革化險,持續(xù)增強服務實體經(jīng)濟能力。

當下,數(shù)以萬計鄉(xiāng)村家庭的悲慟并未停止,那些“消失”在鄉(xiāng)村銀行的存款,也許是這些家庭一輩子辛苦勞作的積蓄,也許是這些家庭子孫后代走出鄉(xiāng)村的希望,亦或者是解決家庭困境的“救命稻草”……

頻道推薦

網(wǎng)鏈灣區(qū)·“滁”新引力

0條評論2025-08-18 09:40:44

<tfoot id="as2wu"></tfoot>

<ul id="as2wu"></ul>